保険・ロードサービス

自賠責保険(強制保険)

自動車やバイクに関する保険には、法律で加入が義務付けられている「自賠責保険」と、自賠責保険とは別に任意で加入する「自動車保険」の主に2種類があります。ここでは自賠責保険の補償内容や保険料の仕組みについて解説します。

「自賠責保険」は法律で加入が義務付けられている「強制保険」

「自賠責保険」は「自動車損害賠償責任保険」の略称です。交通事故被害者の救済を目的とした法律である「自動車損害賠償保障法」に基づき、原動機付自転車を含むすべての自動車に加入が義務付けられています。つまり、自賠責保険に加入していないバイクを公道などで運転してはならないということです。そのため、「強制保険」と呼ばれることもあります。

自動車損害賠償保障法にはさまざまな罰則規定があり、違反者には厳しい処分が課されることになります。

多くのライダーが関係する規定をピックアップして紹介します。

自賠責保険に加入していない車両を運行した場合

自賠責保険に加入していないバイクを公道などで運転した場合は、「1年以下の懲役または50万円以下の罰金」という処分が下されます。同時に道路交通法の規定に従って、違反点数6点が付加され、ただちに免許停止処分となります。

「自賠責保険証明書」をバイクに備え付けずに運転した場合

バイクを運転する場合は、自賠責保険への加入を証明する「自賠責保険証明(自動車損害賠償責任保険証明書)」を、携帯しておかなければなりません。これに達すると「30万円以下の罰金」の処分が下ります。

自賠責保険に加入せず、車両を運行した場合

たとえ事故を起こさなくても、自賠責保険・共済に未加入(以下、無保険という)で運行した場合は1年以下の懲役または50万円以下の罰金が科せられます。 また無保険での運転は交通違反となり違反点数6点が付され即座に免許停止処分となります。

「自賠責保険」の補償は被害者救済のためのもの

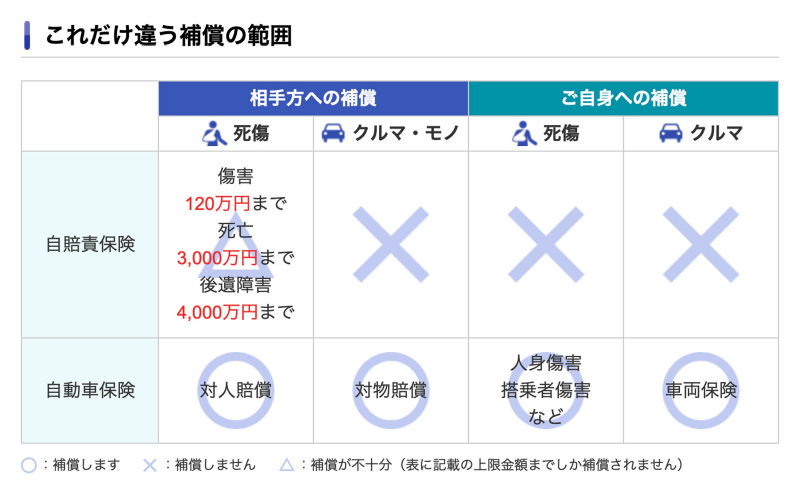

「自賠責保険」の補償は被害者救済のためのものと位置づけられており、その対象は「自動車事故によって他人の身体に損害を与え、法律上の損導賠償責任を負った」場合に限定されています。たとえば、他人が所有する車や物に損害を与えてしまう物損事故や、自分の身体や車が損害を受けてしまうような自損事故・単独事故では保険金の支払いは行われません。補償の対象に関しては、「自動車保険(任意保険)」と比較するのがわかりやすいので、一覧表をご覧ください。

↓詳しい情報はコチラから↓

自賠責保険 早見表(あいおいニッセイ同和損保/PDF)

自動車保険(任意保険)

「自動車保険」(任意保険)はバイクを運転する際のリスクに幅広く対応できます。例えば、自賠責保険の限度額を超えて賠償請求された場合、運転者自身が死傷した場合、車やモノを壊してしまった場合などです。「自動車保険」(任意保険)への加入は義務づけられてはいませんが、多くの人が任意保険にも加入しています。当社でも加入されることをお勧めしています。

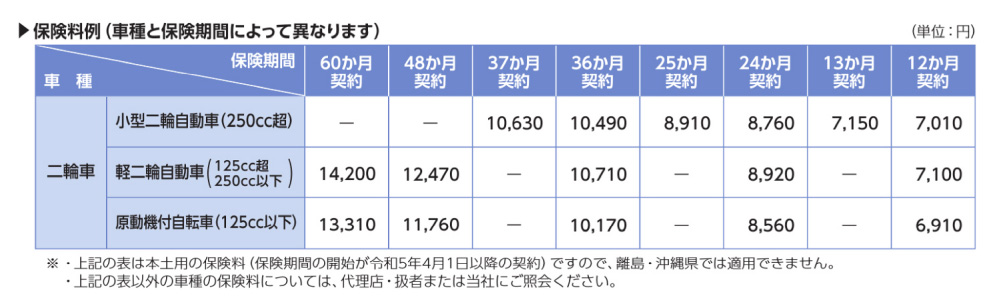

バイクを利用する状況や用途、運転者の年齢、補償の範囲などによって保険料は変わります。 自分のバイクライフに合わない契約にするとムダが生じることも。誰が運転して、何を補償したいのかをよく考え、自分にぴったりの保険を選びましょう。

詳しくは店頭スタッフにお気軽にご相談ください。(取扱保険会社/東京海上日動)

ロードサービス

「ロードサービス」と「盗難保険」で全てのライダーに安心を提供している「ZuttoRide Club」。

バイクライフをもっと快適に楽しんでいただくためのサポートサービスです。ニーズに合わせたプランや、レジャー・宿泊施設割引やプレゼント抽選など、バラエティ豊かなサポート内容が特長です。弊社にてご加入頂けますので、詳しくは詳しくは店頭スタッフにお気軽にご相談ください。

↓詳しい情報はコチラから↓

ズットライド盗難保険/ロードサービス

https://zuttoride.jp/